Oferecemos condições atraentes para os comerciantes

Depósito mínimo de $10

Depósito mínimo de $10, transação mínima de $1. Sistema de bônus desenvolvido e possibilidade de cashback.

Configurações flexíveis de acordo com sua estratégia de negociação

Plataforma web e aplicativos avançados com as ferramentas necessárias para uma negociação eficiente

+75 ativos para negociação

Mais de 75 ativos de negociação, a capacidade de abrir várias negociações simultaneamente.

O que é Binomo

Em sua essência, ela oferece uma gama diversificada de instrumentos de negociação, abrangendo moedas, criptomoedas, ações, commodities e índices. Essa ampla gama atende às diversas preferências e estratégias dos traders de todo o mundo.

A marca e todos os direitos da plataforma são de propriedade da Dolphin Corp LLC.

Confiabilidade e regulamentação

A IFC também possui um fundo de compensação para todos os seus membros, incluindo a Binomo, o que significa que suas negociações estão protegidas.

A Binomo também recebeu vários prêmios de prestígio, incluindo o “Most Trusted Platform Global” pela International Business Magazine em 2023 e o “Most Secure Trading Platform Global” pelo World Business Outlook no mesmo ano.

Condições comerciais abrangentes

Um de seus novos recursos é o modo de negociação ininterrupta, que permite que os operadores abram várias posições simultaneamente sem esperar pelo fechamento das negociações anteriores.

Para facilitar a tomada de decisões informadas, a Binomo fornece acesso a análises e previsões abrangentes do mercado para vários instrumentos de negociação.

Além disso, o usuário obtém um sistema de bônus desenvolvido, torneios entre traders, um terminal da Web conveniente e aplicativos móveis com os indicadores necessários, bem como o acionamento garantido de ordens de negociação.

Em resumo, a Binomo oferece um ambiente confiável e lucrativo para a negociação de opções binárias.

Tipos de Contas

A Binomo oferece 5 tipos de contas distintas para acomodar os operadores em diferentes níveis de experiência e capacidade de investimento:

- Conta de demonstração: Essa conta sem risco permite que os traders se familiarizem com a plataforma, pratiquem estratégias de negociação e ganhem experiência prática sem arriscar capital real.

- Conta padrão: Com um depósito mínimo de $10, a conta Standard fornece acesso a 48 ativos de negociação e oferece uma margem de lucro máxima de 84% e um bônus máximo de 100%.

- Conta Gold: Projetada para operadores mais experientes, a conta Gold exige um depósito mínimo de $15.000 e dá acesso a 61 ativos de negociação. Ela oferece uma margem de lucro máxima de 86%, um bônus máximo de 150% e benefícios adicionais, como seguro de investimento e um gerente pessoal.

- Conta VIP: A conta VIP atende a traders de alto patrimônio líquido e exige um depósito mínimo de $30.000. Ela fornece acesso a 75 ativos de negociação, uma margem de lucro máxima de 90%, um bônus máximo de 200% e privilégios exclusivos, como seguro de investimento, um gerente pessoal e tempos de processamento de saque mais rápidos.

- Conta Prestige: essa é a mais nova adição que foi disponibilizada para os operadores da América Latina. Ela engloba todos os benefícios da conta VIP com vantagens adicionais: bônus de depósito de até 300%, torneios Prestige especiais, gerente pessoal e prioridade máxima no suporte. Além do cashback semanal de 10%, será adicionado um cashback extra de 5%.

Depósitos e saques

A Binomo oferece uma ampla gama de métodos de pagamento para facilitar depósitos e retiradas sem problemas, atendendo às diversas preferências de sua base global de clientes.

Os traders podem depositar fundos usando opções populares, como transferência bancária no Brasil, VISA, MasterCard, Advcash, Skrill, Perfect Money e várias carteiras de criptomoedas, como Bitcoin e Litecoin.

A corretora não cobra nenhuma taxa de saque, o que melhora ainda mais a experiência geral de negociação dos clientes.

O tempo de retirada depende do nível da conta e do sistema de pagamento selecionado. Ele varia de 4 horas a 3 dias.

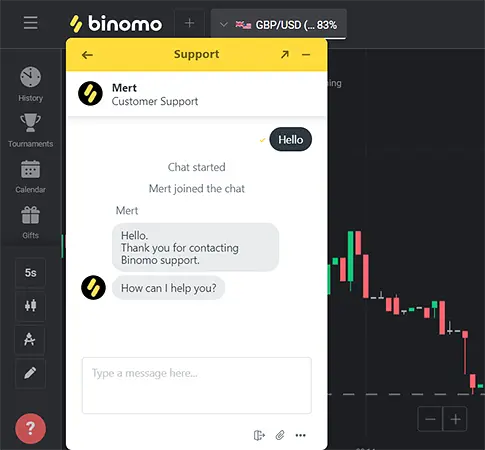

Suporte ao cliente 24/7

A plataforma oferece uma Central de Ajuda abrangente, semelhante à enciclopédia de um operador, onde os usuários podem encontrar respostas para perguntas frequentes, estratégias de negociação e informações valiosas.

Para obter suporte personalizado, os traders podem entrar em contato com a equipe de suporte dedicada pelo e-mail [email protected] ou pelo bate-papo integrado da plataforma.

A equipe de suporte está disponível 24/7, garantindo que os traders recebam assistência oportuna, independentemente de sua localização ou fuso horário.

Registre uma conta gratuita

Para se inscrever na plataforma, você precisa criar uma conta gratuita. Isso pode ser feito por meio do aplicativo para smartphone ou diretamente no site da Binomo. Você precisará de um endereço de e-mail válido para concluir o cadastro.

Pratique com uma Conta Demo Binomo

A demonstração é valiosa, pois é uma simulação da conta real e os novos membros a utilizam para testar e aprender a plataforma. Traders experientes também podem adquirir conhecimento, praticar e aprimorar novas estratégias de negociação em uma demonstração antes de arriscar seu investimento. A Binomo fornece um capital virtual de US $ 1000 e dicas ilimitadas em seu material de treinamento para experimentar na conta de demonstração.

Depositar dinheiro e negociar

Você tem a opção de depositar até US $ 10 e definir seus intervalos de negociação em US $1. Observe indicadores de negociação em tempo real e tome decisões embasadas para obter lucros.

A Binomo é segura?

É compreensível que qualquer pessoa que utilize um aplicativo online pense em segurança. A Binomo é segura? Ao dar uma rápida olhada no site da Binomo, você notará vários ícones de confiança. Isso inclui o cadeado trancado e «HTTPS» no endereço URL, crachás de parceiros de pagamento reconhecidos mundialmente, vários prêmios e certificação de órgãos reguladores financeiros independentes. Esses elementos mostram que a empresa obteve um certificado SSL válido para proteger os dados por meio de criptografia e opera de acordo com as diretrizes estabelecidas para a indústria.

A Binomo é legal?

Sim. Como uma plataforma licenciada por um regulador financeiro global, a Comissão Financeira Internacional (IFC), a Binomo possui os direitos legais para oferecer seus serviços.

Como utilizar a Binomo?

Primeiramente, faça login em uma conta real para começar a negociar com a Binomo. Especifique um ativo de negociação, defina o valor que deseja negociar e por quanto tempo. Use os botões verde e vermelho para prever a direção da negociação. Após o período determinado, se o gráfico corresponder à sua previsão, o sistema depositará os ganhos em sua conta.

Qual é o depósito mínimo na Binomo?

A Binomo aceita um depósito inicial de $10 e os usuários podem negociar a partir de $1. As moedas base aplicáveis nesta plataforma incluem EUR, GBP, USD e CAD.

A Binomo é real ou falsa?

A Binomo é real e existem evidências confiáveis que comprovam isso: 1. É reconhecida e classificada como membro da categoria A pela IFC. 2. Recebeu prêmios de órgãos independentes como Verify my Trade, FE e IAIR, por sua tecnologia inovadora, excelência em finanças e sustentabilidade econômica global. 3. Possui avaliações imparciais em sites populares de avaliações online, como Quora, lojas de aplicativos e Trustpilot. Essas avaliações representam as opiniões de pessoas que já utilizaram a plataforma anteriormente.